Nieuws

Gepubliceerd op 02-03-2023

Verhoging AOW leidt tot aanpassingen in pensioenopbouw & premiehoogte

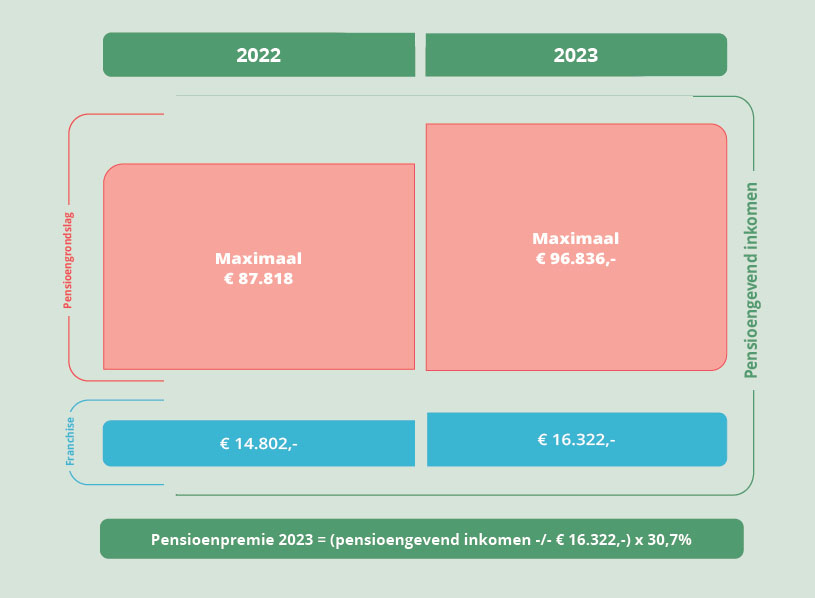

Bij de pensioenopbouw houdt SPOA rekening met de AOW. De regering heeft in het afgelopen jaar een forse stijging van de AOW vastgesteld om de hoge inflatie te compenseren. Om die reden nemen dus ook de franchise en het pensioengevend inkomen bij SPOA flink toe.

Het deel van het inkomen waarover u geen pensioen opbouwt vanwege de AOW (de franchise), steeg van € 14.802,- naar € 16.322,-. Het maximum pensioengevend inkomen steeg van € 87.818,- naar € 96.836,-. De hogere franchise zorgt voor een daling van de pensioenpremie. Het hogere maximum pensioengevend inkomen zorgt juist weer voor een stijging van de premie bij hogere inkomens. Omdat ook het opbouwpercentage hoger ligt dan in 2022 (1,38 % t.o.v. 0,95 %) bouwt iedereen meer pensioen op.

Inkomens onder € 89.338,- betalen minder premie (maar pensioenopbouw stijgt toch)

Deelnemers met een fulltime pensioengevend inkomen lager dan € 89.338,- betalen minder premie en bouwen minder pensioen op. Deze verlaging wordt echter gecompenseerd door een hogere AOW, waardoor het totale pensioen ondanks de lagere premie ongeveer gelijk zal blijven. Omdat het opbouwpercentage in 2023 hoger ligt dan in 2022, wordt alsnog meer pensioen opgebouwd.

Inkomens boven € 89.338,- betalen meer premie (en bouwen meer pensioen op)

De verhoging van het maximum pensioengevend inkomen heeft tot gevolg dat deelnemers met een fulltime inkomen boven € 89.338,- meer premie betalen en hierdoor ook meer pensioen opbouwen. De premieverhoging bedraagt maximaal € 2.302,- op jaarbasis. Ook hier zorgt een hoger opbouwpercentage in 2023 ook nog eens voor extra pensioenopbouw.

Geef uw pensioengevend inkomen door aan SPOA

Als uw pensioengevend inkomen of uw parttime- percentage verandert, geeft u dit door op het administratieportaal van SPOA. Als cao-afspraken (loonsverhoging, eenmalige uitkering) uw pensioen- gevend inkomen veranderen, kunt u dat gelijk doorgeven. Maar het advies is om in ieder geval 1x per jaar te checken of uw opgave nog juist is. Op die manier kan het pensioenfonds de juiste pensioenpremie en pensioenopbouw berekenen en hoeven er achteraf geen correcties plaats te vinden.

| De definitie van het pensioengevend inkomen verschilt tussen apothekers in loondienst en zelfstandigen. Ook het parttimepercentage heeft invloed op het pensioengevend inkomen. Bekijk hier wat het pensioengevend inkomen is en hoe de pensioenpremie berekend kan worden. |