Nieuws

Gepubliceerd op 09-06-2017

Hoe is uw pensioen opgebouwd?

Krijgt u uw ingelegde premie wel terug? Een goede pensioenregeling. Dat is wat SPOA voor u verzorgt. Hoeveel rendement mag u verwachten op uw ingelegde premies? Daarover bestaat veel onduidelijkheid. Een onderzoek uit 2015 onder deelnemers van SPOA wees uit dat uw verwachtingen laag zijn. Veel lager dan wat u zou mogen verwachten. Het bestuur heeft daarom na laten rekenen hoeveel u daadwerkelijk kunt verwachten van de pensioenregeling van SPOA.

Drie maatmensen in twee scenario’s

Om meer inzicht te bieden hebben we de verwachte opbouw van het pensioen uitgerekend voor drie zogenoemde maatmensen: een deelnemer van 25, 45 en 65 jaar oud. Voor deze maatmensen is een gemiddeld scenario als uitgangspunt genomen. In dit scenario gaan wij ervan uit dat op termijn gemiddeld voorwaardelijke indexatie plaatsvindt.

Scenario met én zonder voorwaardelijke indexatie

Daarnaast hebben we ook gekeken naar een negatief scenario waarin geen voorwaardelijke indexatie wordt toegekend, zowel voor als na de pensioendatum. Zo ontstaat een beeld van het te verwachten rendement als het pensioenfonds langere tijd niet in staat is om een voorwaardelijke indexatie toe te kennen. Verondersteld wordt dat de deelnemer tot 67-jarige leeftijd altijd de volledige pensioenpremie betaalt of heeft betaald. We laten bewust zien dat een flink deel van het rendement na de pensioendatum wordt gerealiseerd. Dit is een belangrijk voordeel van de pensioenregeling van SPOA. Beleggen na de pensioendatum is lang niet in alle pensioenregelingen mogelijk. Voor de gemaakte analyses is uitgegaan van een berekeningsdatum van 1 januari 2017.

Een deelnemer van 25 jaar oud: 49 tot 69% van het pensioen is rendement

Een 25-jarige deelnemer, zonder eerder opgebouwde aanspraken en met alleen toekomstige premies en rendementen mag op basis van de huidige pensioenregeling in een gemiddeld scenario het volgende verwachten.

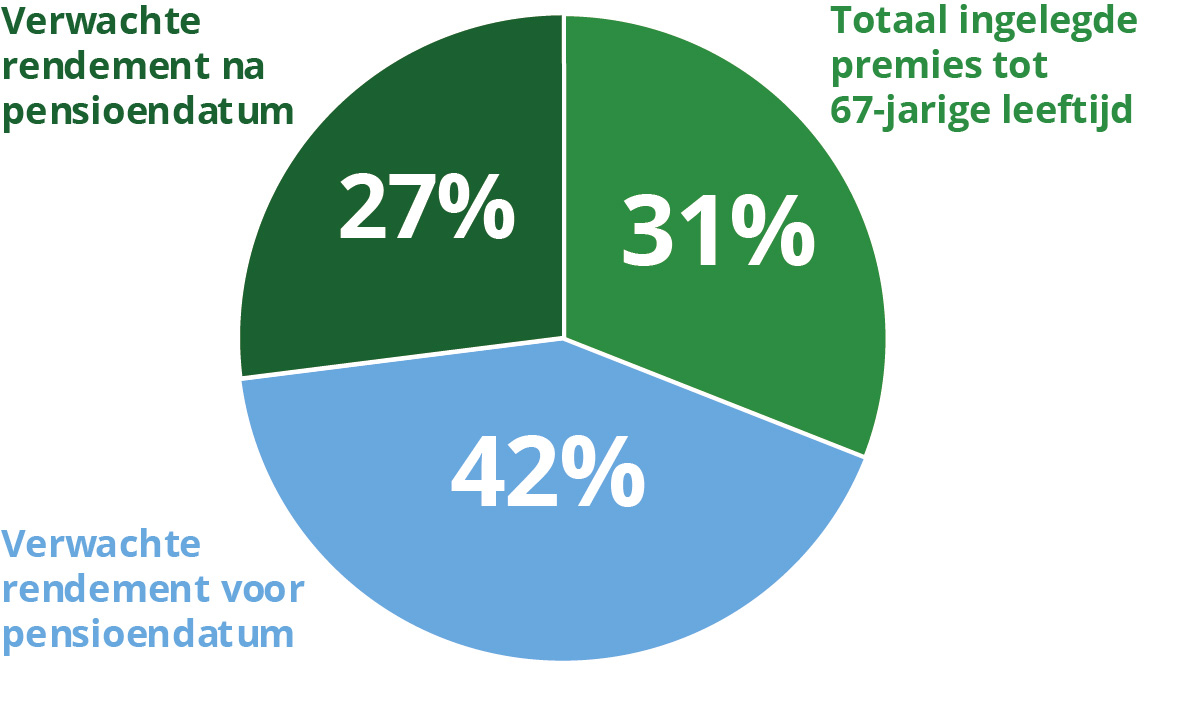

Figuur 1: gemiddeld scenario

Uit figuur 1 blijkt dat voor een 25-jarige deelnemer de verwachte toekomstige uitkeringen voor circa 31% worden verkregen uit nog te betalen pensioenpremies. De overige 69% wordt verkregen uit het verwachte rendement op de ingelegde premies. Hiervan is circa 42% afkomstig uit het verwachte rendement voor de pensioendatum en circa 27% afkomstig uit het verwachte rendement na de pensioendatum.

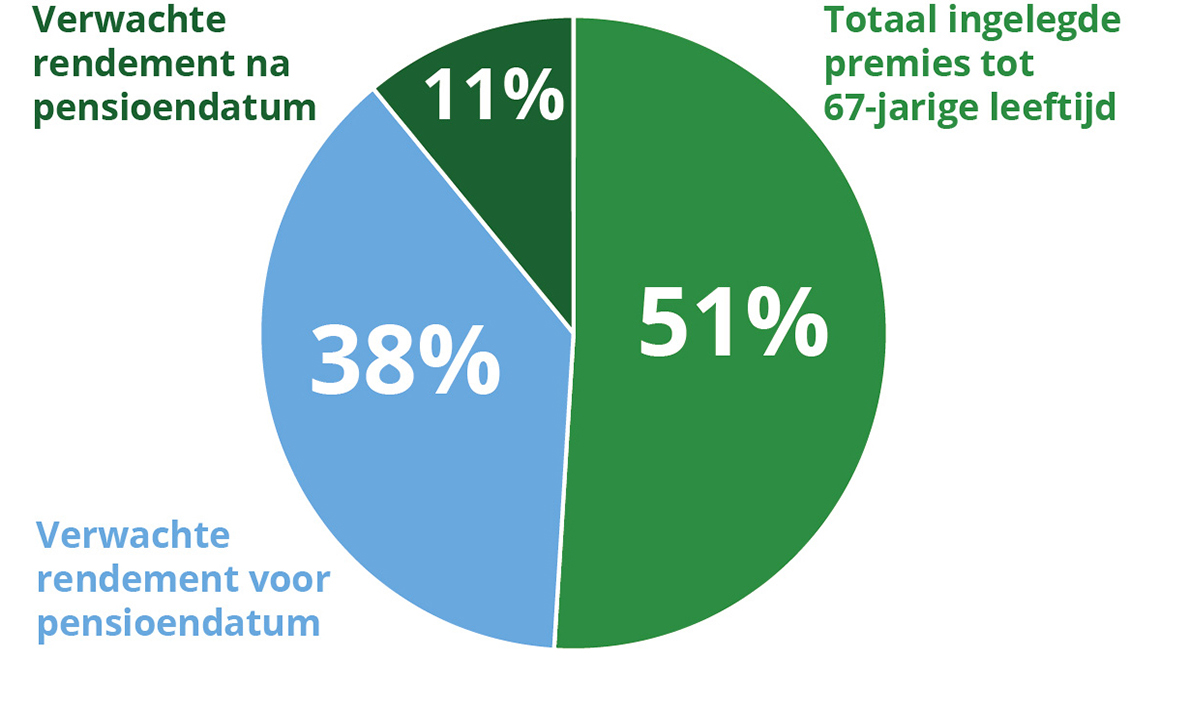

Figuur 2: scenario zonder voorwaardelijke indexatie

Als een 25-jarige deelnemer gedurende de totale looptijd geen voorwaardelijke toeslagverlening ontvangt, wordt circa 51% van de verwachte toekomstige uitkeringen verkregen uit de inleg van toekomstige premies. De overige 49% komt voort uit het verwachte rendement over deze premies.

Een deelnemer van 45 jaar oud: 55 tot 72% van het pensioen is rendement

Een 45-jarige deelnemer, die sinds de 25-jarige leeftijd pensioen opbouwt bij SPOA mag het volgende verwachten.

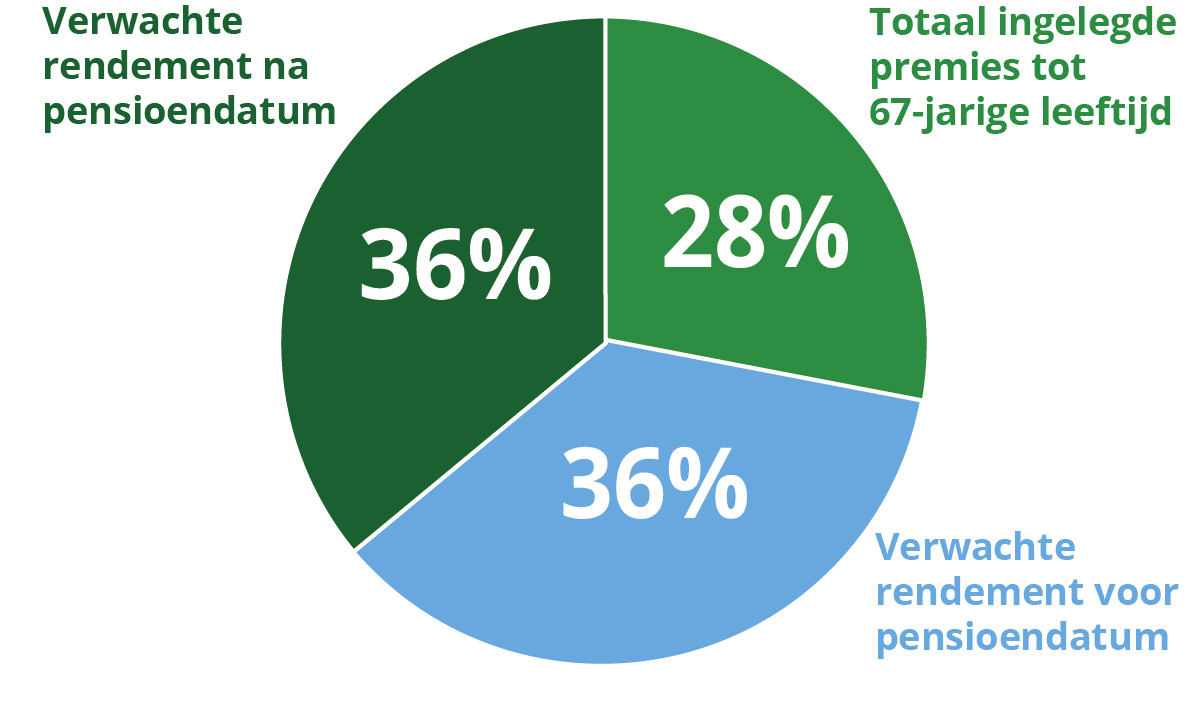

Figuur 3: gemiddeld scenario

De verwachte toekomstige uitkeringen wordt voor circa 28% verkregen uit ingelegde premies (zowel reeds betaalde als nog te betalen premies). De overige 72% wordt verkregen uit het rendement (inclusief toekomstige) op de ingelegde premies. Hiervan is circa 36% afkomstig uit het behaalde plus verwachte rendement voor de pensioendatum en circa 36% afkomstig uit het verwachte rendement na de pensioendatum.

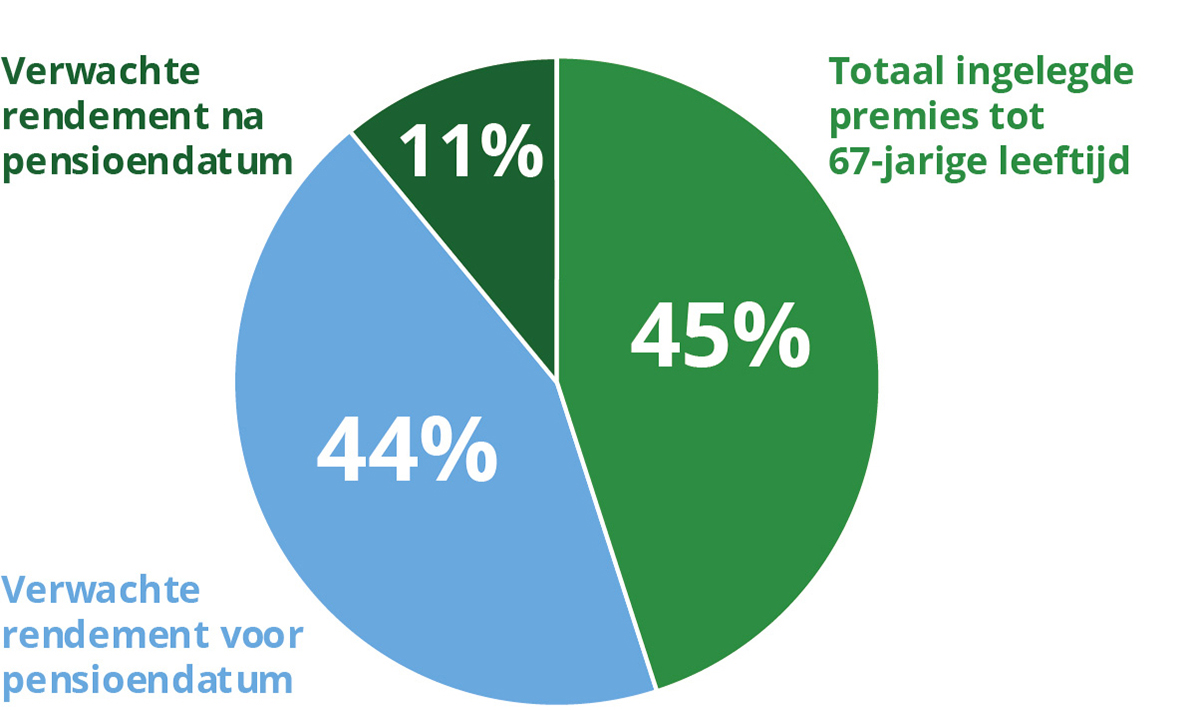

Figuur 4: scenario zonder voorwaardelijke indexatie

Als een 45-jarige deelnemer geen voorwaardelijke toeslagverlening meer ontvangt, dan wordt circa 45% van de verwachte toekomstige uitkeringen verkregen uit de inleg van premies. De overige 55% komt voort uit het eerder behaalde en verwachte rendement over deze premies.

Een deelnemer van 65 jaar oud: 68 tot 71% van het pensioen is rendement

Een 65-jarige deelnemer, die sinds de 25-jarige leeftijd pensioen opbouwt bij SPOA mag het volgende verwachten.

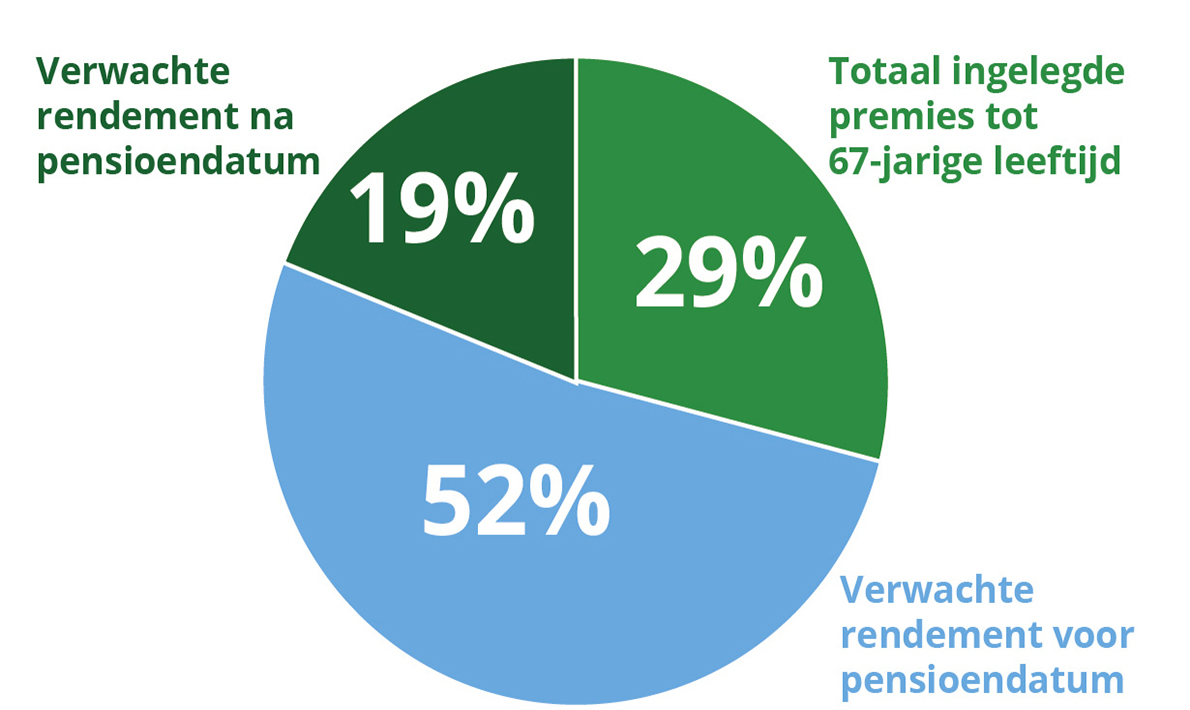

Figuur 5: gemiddeld scenario

Voor een 65-jarige deelnemer worden de verwachte toekomstige uitkeringen voor circa 29% verkregen uit ingelegde premies. De overige 71% wordt verkregen uit het rendement op de ingelegde premies. Hiervan is circa 52% afkomstig uit het behaalde plus verwachte rendement voor de pensioendatum en circa 19% afkomstig uit het verwachte rendement na de pensioendatum.

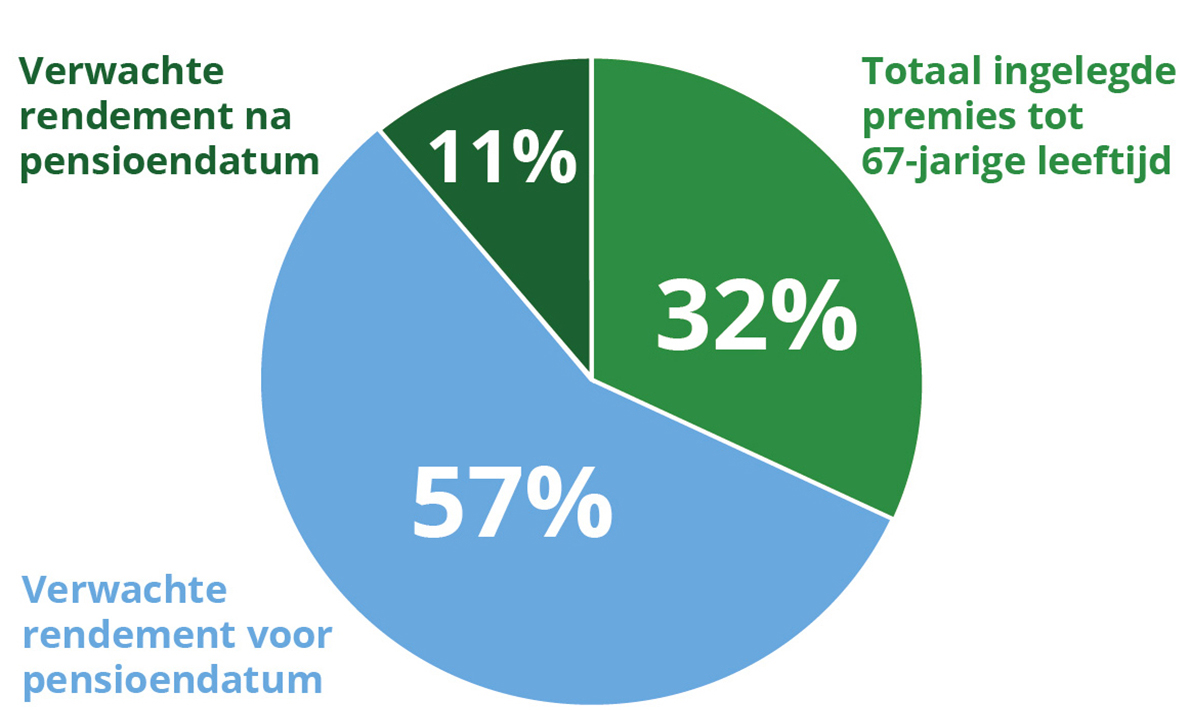

Figuur 6: scenario zonder voorwaardelijke indexatie

Voor een 65-jarige deelnemer wordt circa 32% van de verwachte pensioenuitkeringen verkregen uit premies. De overige 68% komt voort uit rendement over deze ingelegde premies, mocht er sprake zijn van geen voorwaardelijke indexaties.